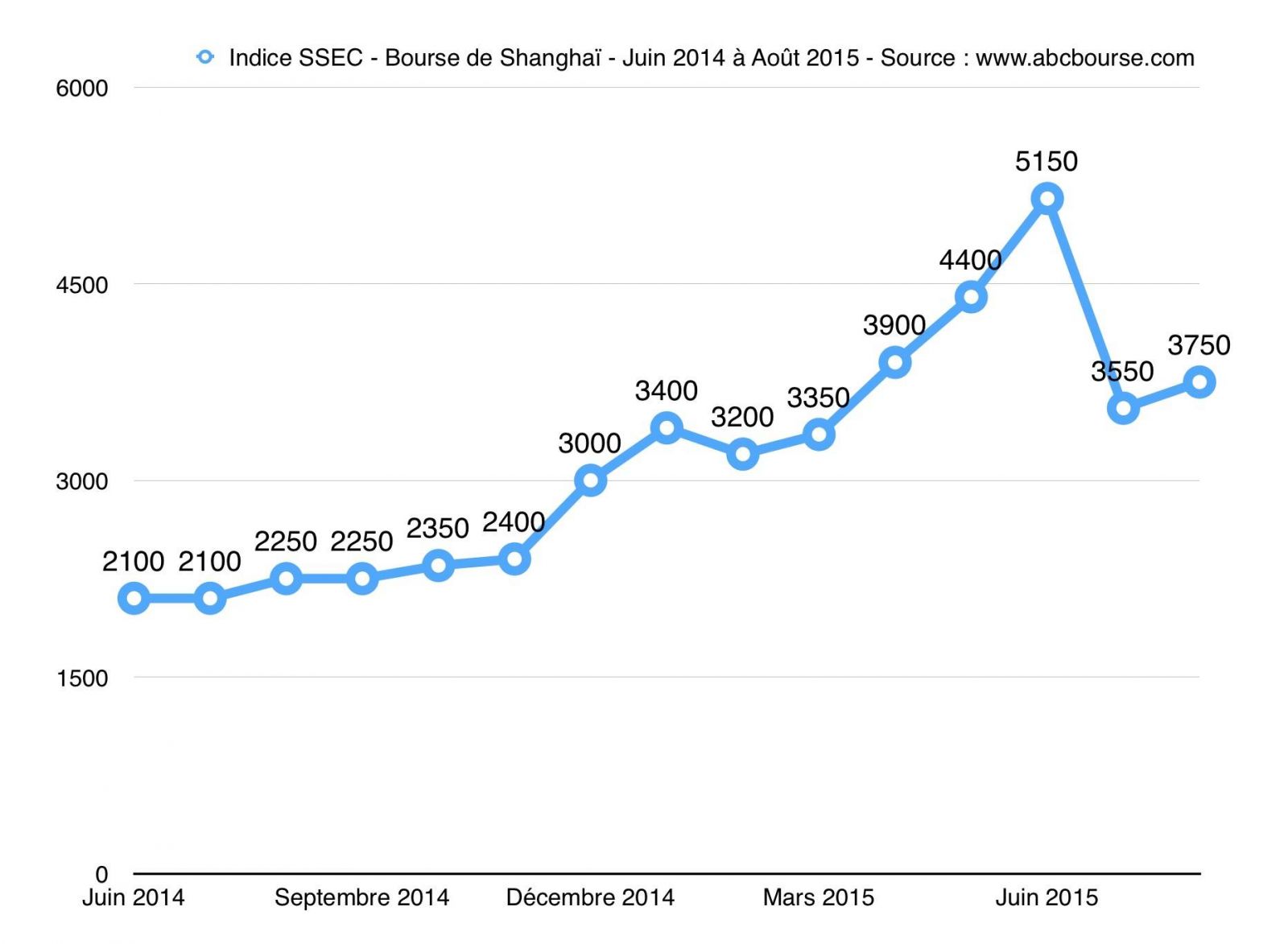

Après avoir connu une augmentation de 150 % entre les mois de juin 2014 et 2015, l'indice SSEC de la bourse de Shanghaï a dévissé de plus de 30 % en trois semaines. Entraînant des pertes qui s'élèvent à plus de 3000 milliards de dollars, ce krach boursier pourrait avoir des répercussions catastrophiques en Chine. Dès lors, comment expliquer un telle débâcle boursière dans un pays marqué par un fort contrôle de l'Etat sur les activités économiques et financières ?

Selon le Global Financial Centres Index qui est élaboré par le cabinet britannique Y/Zen, la bourse de Shanghaï est classée au 20ème rang des grandes places financières du monde. Alors que Hong Kong joue un rôle crucial dans l'ouverture des marchés financiers aux investisseurs étrangers, Pékin souhaite faire de Shanghaï la principale bourse de Chine d'ici 2020. En réalité, si le dynamisme de Hong Kong n'est plus à démontrer, la propension des hongkongais à défendre les particularités de leur système politique irrite les autorités chinoises. Ainsi, en 2014, l'intervention de Pékin dans les modalités d'élections du pouvoir exécutif à Hong Kong a provoqué pendant plusieurs semaines d'importantes manifestations en faveur de la démocratie.

De ce fait, l'intention de hisser Shanghaï au rang de principale bourse du pays a pour objectif de réduire l'importance de la place financière de Hong Kong. Ce faisant, il serait plus aisé pour le PCC d'imposer à Hong Kong, les institutions en vigueur dans le reste de la Chine. De plus, alors que Hong Kong est devenue une grande place financière sous l'égide du Royaume-Uni, la métropole de Shanghaï constitue la vitrine d'une modernité « à la chinoise ». Par conséquent, son ascension parmi les plus importantes places boursières de la planète revêt un caractère symbolique dans le cadre de l' « émergence pacifique » de la Chine.

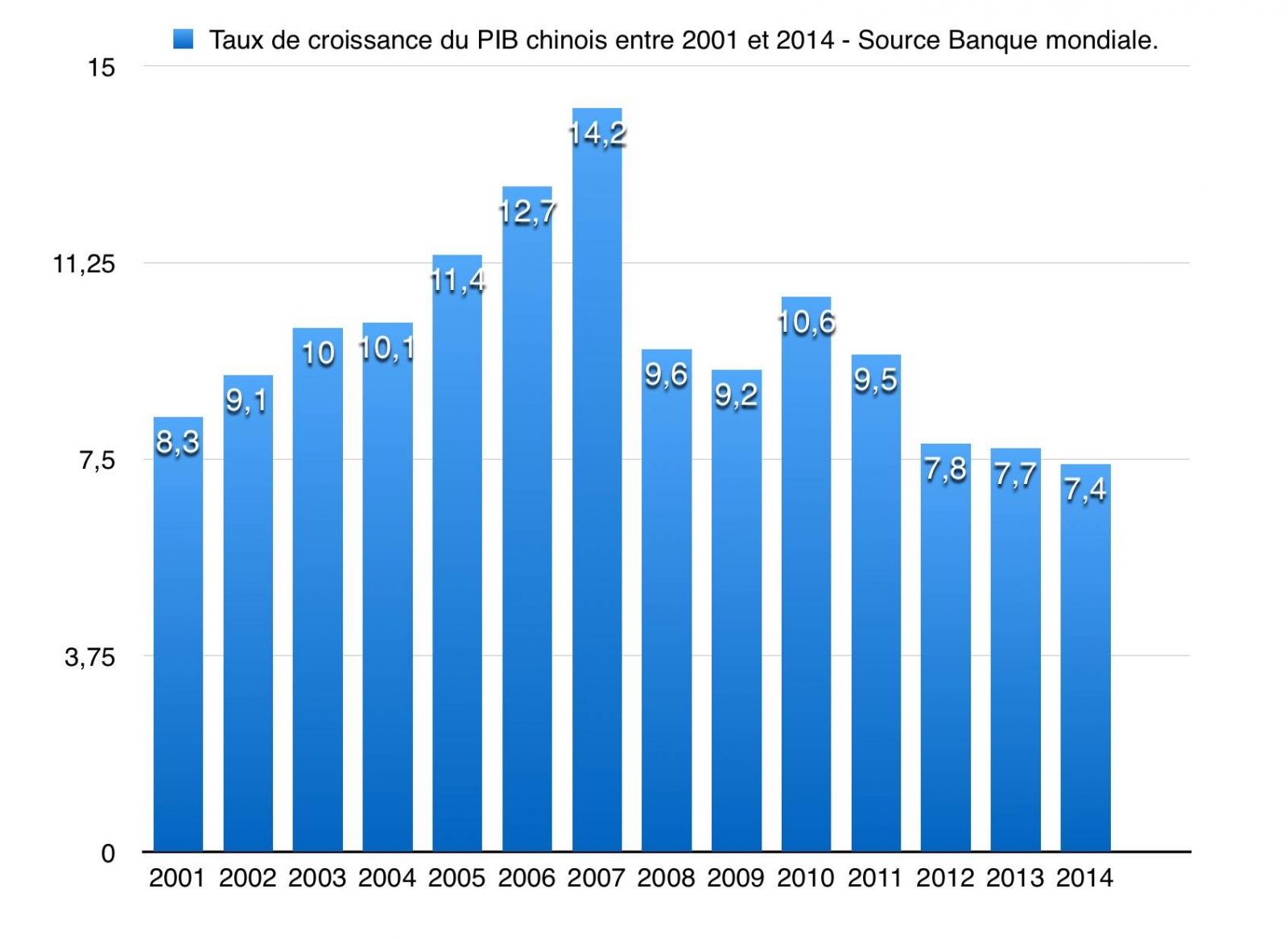

Dans un pays où l’État joue un rôle primordial dans l'organisation de l'économie, le krach boursier de juin 2015 ne peut s'expliquer sans éclairer le rôle qu'y a joué le pouvoir chinois. En fait, après avoir connue une croissance phénoménale pendant plusieurs années, la Chine est confrontée à un ralentissement de son économie. En 2014, le taux de croissance de son PIB était de 7,4 % soit le résultat le plus bas enregistré depuis 1999 (7,6%). Jusqu'à présent, la croissance chinoise reposait en grande partie sur le secteur de l'immobilier et les juteux bénéfices qu'il assurait à ses investisseurs. Pourtant, après plusieurs années d'une spéculation qui était alimentée par des projets parfois démesurés, les prix de l'immobilier connaissent leur baisse la plus importante depuis 2011. Dans ces conditions, pour Pékin, le développement du secteur financier apparaît comme une solution incontournable pour relancer la croissance du pays.

Effectivement, l'économie chinoise se caractérise par une consommation des ménages qui représente à peine 40 % du PIB contre plus de 60 % dans les pays développés. Cette situation s'explique tant par l'absence d'un système de sécurité sociale que par des taux d'intérêts si bas qu'ils entravent paradoxalement la consommation. Ceux-ci sont si faibles qu'ils obligent les Chinois à épargner davantage pour obtenir un revenu satisfaisant. Face à cette masse importante de liquidités détenues par les épargnants, le pouvoir chinois a voulu inciter les particuliers à investir en bourse. Afin de favoriser ces investissements, des prêts ont été consentis aux Chinois par les courtiers et les banques sur la garantie que les gains obtenus permettraient de les rembourser rapidement.

Bien que le gouvernement soit finalement intervenu pour limiter l'achat de titres à crédit, Cécile Chevré, rédactrice au sein des Publications Agora, note que « [... Les investisseurs particuliers détiennent 80% des titres chinois. A comparer avec les 10-15% sur les grandes places occidentales. La folie boursière est telle qu’à partir de mars dernier, ce sont plus d’1 million de comptes-titres qui s’ouvraient en Chine… chaque semaine ! ». Cette ruée des Chinois sur les valeurs boursières a provoqué une bulle spéculative qui est à l'origine de l'envolée de 3000 points qu'a connue la bourse de Shanghaï de juin 2014 à juin 2015. Par conséquent, cette frénésie boursière a engendré une survalorisation des titres des entreprises chinoises, en particulier dans les secteurs des nouvelles technologies et des énergies renouvelables.

Attendue depuis plusieurs mois par certains experts, la violente correction que connaît la place financière de Shanghaï s'explique par la déconnexion des cours de la bourse par rapport à l'économie réelle. Dans un article publié le 28 mai dernier, Cédric Boitte illustrait cet emballement spéculatif à travers l'exemple de la société Beijing Baofeng Technology. Introduite en Bourse le 23 mars 2015, cette entreprise a vu son cours multiplié par 42 en deux mois ! De fondateur d'une simple start-up, le président de cette entreprise est donc devenu milliardaire dans un délai record. Pourtant, entre 2014 et 2015, alors que le cours des entreprises chinoises cotées en bourse grimpait, leurs bénéfices ne faisaient que de chuter.

Le 12 juin dernier, alors que la bourse de Shanghaï avait dépassé les 5000 points, Malik Haddouk, directeur de la gestion diversifiée chez CPR AM affirmait que « La trajectoire des actions chinoises n’est pas soutenable. Ça rappelle ce qu’on a vécu en 2007-2008. Les bénéfices des entreprises baissent, mais les actions montent car les Chinois ouvrent des comptes en grand nombre dans une optique spéculative […]. ». En réalité, en mars dernier, la chute vertigineuse du cours de l'entreprise Hanergy, côtée à la bourse de Hong Kong avait alerté les investisseurs étrangers sur l'imminence de l'éclatement d'une bulle spéculative. Dès le printemps dernier, les places financières chinoises ont donc subi un net recul des investissements étrangers.

Pourtant, les autorités de régulation des marchés ont tardé à encadrer la pratique des prêts bancaires destinés aux investissements boursiers. Par ailleurs, se sont finalement les restrictions imposées par les autorités pour limiter la spéculation qui ont déclenchées la panique des investisseurs. Ainsi, pour limiter leurs pertes, les particuliers ont vendu massivement leurs actions, et ont provoqué un effondrement du cours de la place de Shanghaï. Face à cette situation, le gouvernement chinois a pris des mesures exceptionnelles afin d'endiguer le krach. En premier lieu, l'Etat a décidé de soutenir les maisons de courtage en leur fournissant les liquidités nécessaires au maintien de leurs opérations sur marge, soit 43 milliards de dollars. En contrepartie, les grands courtiers du pays se sont engagés à acquérir des actions d'entreprises publiques.

De plus, pour enrayer la dégringolade de la bourse, les autorités ont suspendu la cotation de 1300 sociétés chinoises et interdit aux gros actionnaires de vendre leurs actions pendant six mois. Enfin, les conditions d'octroi de crédits ont de nouveau été assouplies en permettant aux particuliers de les gager sur leurs biens immobiliers. Néanmoins, après une reprise de près de 6 % sur trois semaines, le cours de la bourse de Shanghaï a de nouveau chuté le 27 juillet. Aussi, ce fait pose la question de l'efficacité des mesures d'urgence adoptées par le gouvernement chinois. Selon l'Agence de presse Chine Nouvelle « certains [économistes] suggèrent que des mesures fondées davantage sur le marché soient adoptées, car ils considèrent que l’intervention du gouvernement ne fait que repousser l’inévitable ».

En effet, malgré l'intervention de l'Etat, la rechute de la bourse de Shanghaï démontre la fragilité persistante de cette place financière. De surcroît, ce krach pourrait avoir des répercussions importantes sur plusieurs secteurs de l'économie. En raison des pertes subies en bourse, la consommation des ménages urbains risque de se contracter car les actions représentent 15 à 30% de leurs actifs liquides. Dans un article publié le 30 juillet, le journaliste Nicolas Gallant relève que les filières du luxe, de l'automobile et des hydrocarbures sont particulièrement menacées. Dans ce cas, la croissance du PIB de la Chine pourrait être très en deçà des 7% envisagés par le gouvernement chinois pour 2015.

Si pour le moment l'impact du krach chinois semble limité, cet évènement entache pourtant l'image de stabilité que véhiculait l'économie chinoise. De ce fait, cette crise boursière met aussi en jeu la crédibilité du pouvoir dont les décisions ont favorisé la création d'une bulle spéculative. Aussi, pour Pékin, restaurer la confiance des investisseurs est non seulement une nécessité économique mais aussi une priorité politique. Dans ces conditions, les autorités chinoises n'ont eu d'autre choix que de dévaluer le yuan pour restaurer la compétitivité de leur pays sur la scène internationale.

Alexandre Depont

Pour aller plus loin

CHEVRÉ Cécile, « Krach en Chine, c'est grave ? », La quotidienne de la croissance, 3 juillet 2015, http://quotidienne-agora.fr

CHEVRÉ Cécile, « Chine, combat de coqs (boursiers) », La quotidienne de la croissance, 7 juillet 2015, http://quotidienne-agora.fr

CHEVRÉ Cécile, « Krach en Chine : le danger caché », La Chronique Agora, 8 juillet 2015, http://lachronique-agora.com

DUVAL Jean-Baptiste, « La Bourse de Shanghai est en pleine déconfiture (et même le gouvernement chinois n'y peut rien) », Le Huffington Post, 8 juillet 2015. www.huffingtonpost.fr

FALLETTI Sébastien, « Pourquoi Pékin ne parvient pas à enrayer le krach boursier en Asie », Le Figaro, 8 juillet 2015. www.lefigaro.fr

GALLANT Nicolas, « Le luxe et l'automobile, les principaux secteurs menacés par le krach chinois », Capital, 30 juillet 2015. www.capital.fr

GODIN Romaric, « La Chine entre dans la guerre des monnaies », La Tribune, 11 août 2015. www.latribune.fr

GRESILLON Gabriel, « Branle-bas de combat à la Bourse chinoise », Les Echos, 6 juillet 2015. www.lesechos.fr

HORNY Gérard, « Arrêtons d'être fascinés par le prétendu miracle chinois », Slate, 21 juillet 2015. www.slate.fr

LELIÈVRE Frédéric, « La bourse chinoise chute après avoir atteint son pic mi-juin », Le Temps, 27 juin 2015, http://www.letemps.ch

LE MINARCHISTE, « Le rééquilibrage de l'économie chinoise », Contrepoints, 4 mars 2014, www.contrepoints.org

LEPLÂTRE SIMON, « La bulle spéculative de l'économie chinoise inquiète », La Croix, 29 juin 2015. www.la-croix.fr

SAINT-PAUL Patrick, « La croissance chinoise au plus bas depuis 25 ans », Le Figaro, 20 janvier 2015. www.lefigaro.fr

TIBAULT Harold, « Les prix de l’immobilier en Chine accusent leur plus fort recul depuis 2011 », Le Monde, 19 mars 2015. www.lemonde.fr

« Chine : Pourquoi une épargne si élevée ? », Alternatives Économiques, N°279 - Avril 2009, www.alternatives-economiques.fr

à lire aussi

Les enjeux économiques de la réforme territoriale

Enjeux économiques de la réforme territoriale. Analyse d'Alexandre Depont

CMA CGM, stratégie d'un armateur français au coeur de la mondialisation

Focus sur la compagnie maritime française CMA CGM. Quelle est sa position stratégique dans le contexte de la mondialisation?

Novartis - Stratégie d'un laboratoire pharmaceutique

Analyse approfondie du fonctionnement stratégique de Novartis

L'argent et Monaco - entretien avec Pierre X, comptable local

Entretien de Pierre X, comptable à Monaco

Vous aimerez aussi

La guerre du Péloponnèse fut-elle une ''guerre totale''? - Antiquité grecque

Au cours de l'antiquité grecque, Athènes s'engagea dans diverses guerres, dont il convient d'interroger les contours

La philosophie de Maurice Blondel expliquée. Dieu, l'action, la religion, le chrétien

Introduction à la philosophie de Maurice Blondel. Son regard sur Dieu, la raison, le fait chrétien. Enfin quelques citations de Maurice Blondel

La théologie de Dietrich Bonhoeffer. La grâce, le nazisme, Luther, les catholiques

Introduction à la théologie de Dietrich Bonhoeffer, pasteur protestant tué par les nazis. Son regard sur l'oecuménisme, la grâce, Luther, la théologie catholique...

Un touriste à Taïwan - récit de voyage

Jérémie Dardy nous partage ses impressions de touriste averti sur Taïwan. Partir à Taïwan, ça vaut le coup!